今日は、高配当株9632 スバル興業を分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

9,050.0

予想配当利回り

4.05%

事業内容

道路の維持清掃・補修工事など展開

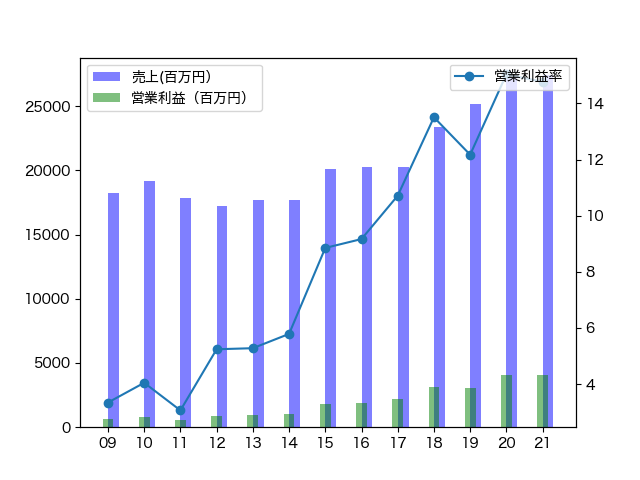

2.財務・配当チェック

| 2020/01連結(実績) | 2021/01連結(実績) | 2022/01連結(予想) | |

|---|---|---|---|

| 売上高 | 27,211百万円 | 27,460百万円 | 27,800百万円 |

| 営業利益 | 4,090百万円 | 4,048百万円 | 4,000百万円 |

| 経常利益 | 4,129百万円 | 4,121百万円 | 4,040百万円 |

| 当期純利益 | 3,177百万円 | 2,635百万円 | 2,640百万円 |

| 1株当たり純資産 | 9,662円 | 10,297円 | - |

| 自己資本比率 | 81.26% | 83.14% | - |

| 1株配当 | 340円 | 340円 | 360円 |

| 発行済株式数 | 2,662,000株 | 2,662,000株 | - |

| 営業CF | 3,543百万円 | 2,924百万円 | - |

| 投資CF | -6百万円 | -1,960百万円 | - |

| 財務CF | -501百万円 | -1,019百万円 | - |

| 売上高営業利益率 | 15.03% | 14.74% | 14.39% |

| 配当性向 | 27% | 33% | - |

| 配当金 | 873百万円 | 873百万円 | - |

①業績チェック

売り上げも利益も爆増。営業利益率は14%と超高収益企業に成長。

②財務チェック

自己資本比率は80%オーバーの超優良財務です。

③配当チェック

業績の伸びとともに増配。配当性向も40%とまだまだ余裕あり。

3.事業内容

(道路関連事業)

有価証券報告書より抜粋

継続的な受注の確保を目指し積算精度の向上を図るとともに、高速道路等の維持補修工事において積極的な技術提案等を行い追加受注に努め、業務の効率化や原価管理の徹底による収益性の向上を図った結果、売上高は247億9千2百万円(前期比3.6%増)、セグメント利益は43億6千7百万円(前期比3.6%減)となりました。

(レジャー事業)

レジャー事業全体の売上高は19億4千8百万円(前期比26.2%減)、セグメント利益は4千8百万円(前期比64.8%減)となりました。

(不動産事業)

売上高は7億1千8百万円(前期比12.4%増)、セグメント利益は4億1千1百万円(前期比35.5%増)となりました。

ほぼほぼ道路事業の会社ですね(不動産事業の利益率が50%超えてるのは草)

道路事業の伸びは本当に素晴らしいですね。不景気になれば財政出動で道路工事は増えるでしょうし、そもそも論でインフラなので仕事がなくなることはない。

有価証券報告書の想定リスク見ると、公共工事入札関連の競争激化がリスクと捉えているようです。

とはいえ、これだけ伸びている会社なので心配していません。

4.買う?買わない?

買いです。かなり最強に近い株だと思います。

単元が高いのが玉に瑕、100株買えば優待でシネマカードもらえます。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません