今日は、高配当株4042 東ソーを分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価 1,867円

予想配当利回り 4.28%

2.財務・配当チェック

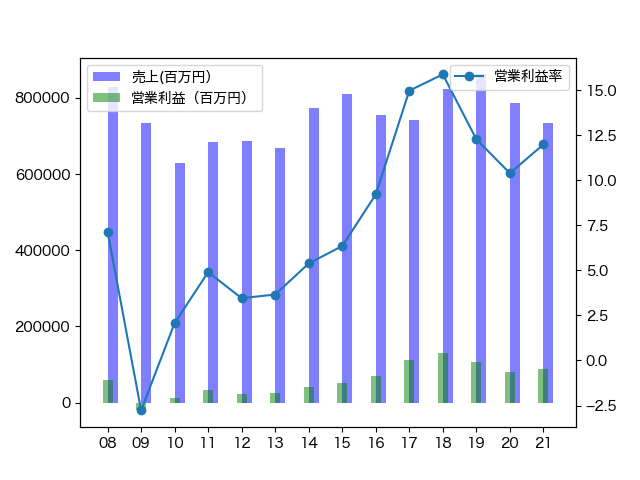

| 2020/03連結(実績) | 2021/03連結(実績) | 2022/03連結(予想) | |

|---|---|---|---|

| 売上高 | 786,083百万円 | 732,850百万円 | 910,000百万円 |

| 営業利益 | 81,658百万円 | 87,819百万円 | 136,000百万円 |

| 経常利益 | 85,963百万円 | 95,138百万円 | 145,000百万円 |

| 当期純利益 | 55,550百万円 | 63,276百万円 | 96,000百万円 |

| 1株当たり純資産 | 1,747円 | 1,935円 | - |

| 自己資本比率 | 64.01% | 62.64% | - |

| 1株配当 | 56円 | 60円 | 80円 |

| 発行済株式数 | 325,080,956株 | 325,080,956株 | - |

| 営業CF | 99,923百万円 | 95,106百万円 | - |

| 投資CF | -70,335百万円 | -46,352百万円 | - |

| 財務CF | -23,964百万円 | 1,585百万円 | - |

| 売上高営業利益率 | 10.39% | 11.98% | 14.95% |

| 配当性向 | 33% | 30% | - |

| 配当金 | 18,192百万円 | 19,091百万円 | - |

①業績チェック

リーマンで赤字も、直近の利益率は凄いの一言。

この利益率を続けていけるのかが重要な視点。

②財務チェック

財務もどんどんよくなっている。優良。

③配当チェック

配当性向は余裕あり、今期は80円に増配しており、これを続けられるのかが重要な観点。

3.事業内容

石油化学製品、化学製品等の基礎原料及び機能商品の製造販売、エンジニアリング事業を主な事業内容とし、さらに各事業に関連する物流、その他の事業活動を展開しております。

有価証券報告書より

石油化学なので反SDGS銘柄ですね。笑

おかげさまでこの利回りをもっていられると。リーマンで赤字喰らってることからリスクも見ておきましょう。

有価証券報告書では22ものリスクが挙げられています。すごい多いんですけど、きちんとリスク認識のできている企業なんだと思います。

中でも

(1) 製品・原燃料の国際市況の変動

有価証券報告書より

当社グループでは、石油化学事業、クロル・アルカリ事業を中心に、ナフサや製品等の市況変動の影響を受ける製品を有しており、それらは製品価格変動リスクに晒されております。また、ナフサ、石炭等の原燃料についても多くが市況変動に伴う購入価格変動リスクに晒されており、急激な原燃料価格の高騰に対し、製品市況が連動して上昇しない場合や製品価格の是正が適切に行われない場合は、当社グループの経営成績及び財政状態に重大な影響を与える可能性があります。

これは大きいですね、今石油価格上がっているので。気にしていきたい。

中期経営計画も見ていきましょう。2021年度までのもので、次はこれから発表されるようです。

https://www.tosoh.co.jp/ir/library/plan/index.html

コモディティ(資源)とスペシャリティ(技術)の2軸で事業をわけて、目標を設定しています。

きちんとスペシャリティに投資を行ってコモディティに頼らないビジネスモデルを作っていきたいという姿勢を示しています。

ですが、これくらいの大企業になると、もはやビジネスモデルが理解しきれないです 笑

キーワード的に半導体やバイオも絡んでるので将来性もありそうという素人感想になってしまいます。

有価証券報告書を見るに、研究開発に積極投資、盤石な基盤ができたのでM&Aも積極的なので好感を持てます。

4.買う?買わない?

バフェット氏いわく、理解できないものは買わないということですが、買います。笑

これだけしっかりとした大企業で、この利回りはいいですよね。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません

![[2022年]2月版オススメ高配当株ポートフォリオ](https://okamika.com/wp-content/uploads/2022/02/image-1024x633.png)