今日は、高配当株 を分析していきます

1.基本情報

株価:

390.0

予想配当利回り:

4.87%

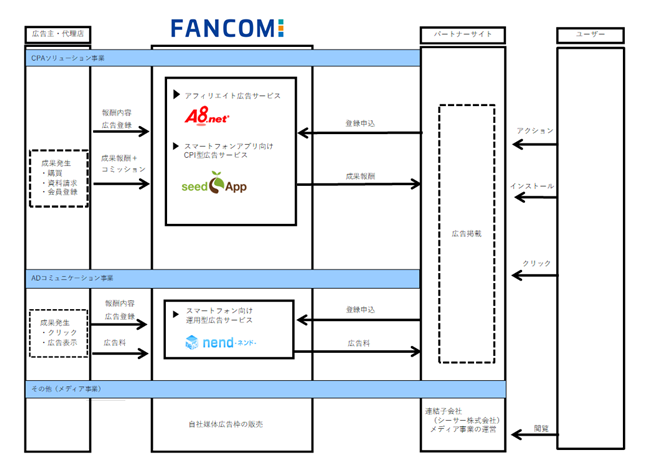

事業概要:アフィリエイトプログラムA8.netほか、アフィリエイトプログラムを運用する会社。

企業から広告を受けて、メディア(個人ブログなど)で宣伝させてその仲介料で稼ぐ会社です。

2.配当チェック

予想配当:19円

配当性向(前期):72%

前期の配当性向は72%。コロナ禍による収益の減で少し無理した配当性向に。

前々期は50%強

3.財務チェック

予想営業利益率:9.41%

自己資本比率:77.71%

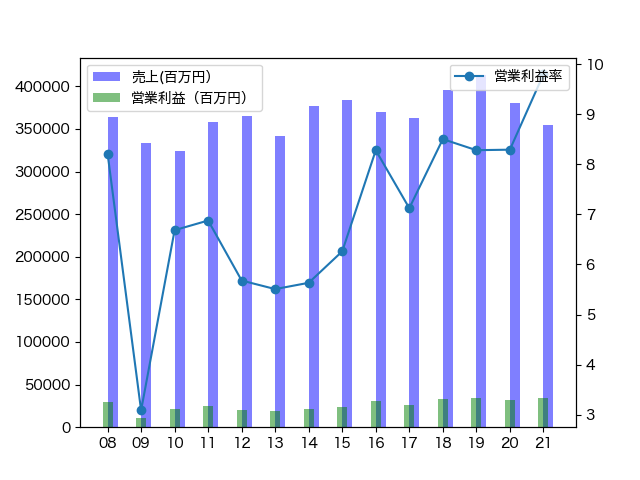

営業利益率は前期初めて10%を割り込み、今期も同様が予想されている。

営業成績はコロナ禍以前の2015年をピークに右肩下がり

こういう時は有価証券報告書の「財政状態、経営成績及びキャッシュ・フローの状況の分析」を見てみましょう

売上高は、ITPへの対応や検索アルゴリズムの変更、アドフラウド対策の実行により当初の見込みほど伸びず、結果、営業利益は、売上高固定費比率の上昇により減益となりました。経常利益は、営業外収益に投資事業組合運用益を計上したこと等により減益幅は縮小いたしましたが、親会社株主に帰属する当期純利益は、シーサー株式会社を取得した際に発生したのれんについて減損損失を計上したことに伴い減益幅が拡大いたしました。

2018年12月期有価証券報告書より抜粋

この結果、当連結会計年度の当社グループの業績は、売上高35,340,668千円(前期比9.6%減)、営業利益4,209,726千円(前期比26.8%減)、経常利益4,364,730千円(前期比24.7%減)、親会社株主に帰属する当期純利益2,554,252千円(前期比39.6%減)となりました。

当連結会計年度において当社グループは、プロシューマー支援事業の枠組みを再考し、既存事業の更なる成長と今後の柱となる事業の開発を推進してまいりました。しかしながら、新型コロナウイルスの感染拡大の影響による一部広告主の予算削減や、検索アルゴリズムの変更等の影響により売上高が減収となりました。また、利益面においては、減収に伴い売上高固定費比率が上昇し減益となりました。

2020年12月期有価証券報告書より抜粋

この結果、当連結会計年度の当社グループの業績は、売上高29,379,998千円(前期比14.1%減)、営業利益2,852,927千円(前期比23.9%減)、経常利益2,985,053千円(前期比21.1%減)、親会社株主に帰属する当期純利益1,991,515千円(前期比20.0%減)となりました。

本業の利益率も下がっていますが、2018年にSeesaa株式会社を買収したことで、のれんが発生し、その減損損失を計上したことが大きい減益の原因のようです。SeeSaaのほうの事業は利益を上げていないようです。

2015年までイケイケだった分事業拡大したけど、検索アルゴリズムの変更など色々な影響から回収できていないような印象ですね。

4.事業内容

会社の柱となっているA8.netは泣く子も黙るアフィリエイト会の王だと思います。

クリック型報酬ではGoogleAdsenseという王がいますが、成果報酬型ではA8がナンバーワンで間違いないかと。

クリック型報酬のnendはやはりGoogleAdsenseの影響で伸び悩んでいるようです。

その他事業については、赤字のようです。

5.買う?買わない?

結論からいうと買いません。

事業の多角化が甘く、A8がころっといったら、ころっと行ってしまう会社かなと思います。

今後、5Gの普及で動画広告で訴求力を高めていけるという未来が描ける反面、仲介の入らない広告形態が普及する可能性も高いのではないかなと思います。

現状、コロナで割安感ありますが、20年先を見据えた銘柄としては、やや不安ですね。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません