今日は、高配当株6307 サンセイを分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

344.0

予想配当利回り

4.08%

事業内容

窓拭き用ゴンドラ・舞台装置の設計・製造・販売・据付

2.財務・配当チェック

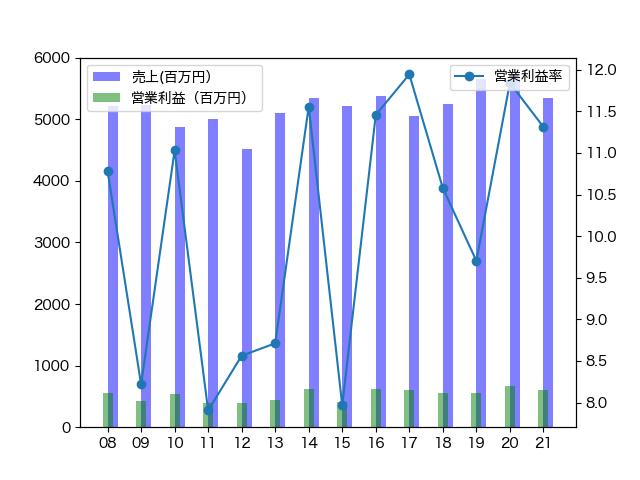

①業績チェック

業績は営業利益率8%以上で安定。利益率が10%超えることも多い高収益企業ですね。

②財務チェック

好業績によって、お金を溜め込んでどんどん自己資本比率をあげていっています。

有利子負債比率もたったの10%。

③配当チェック

減配なしの増配傾向です。配当性向も低く、財務が安定してきたのでまだまだ配当を出す余裕がありそうです。

3.事業内容

当社グループは、ゴンドラ・舞台として窓拭き用ゴンドラ・舞台装置の設計、製造販売、据付、仮設ゴンドラのレンタル等を、海洋関連として船舶修理等を主たる事業内容とし、その他として産業機械の製造販売等、各種事業を展開しております。

有価証券報告書より抜粋

ということでゴンドラの会社のようです。

今期の業績予想がかなり悪いのですが、コロナのせいで舞台が売れてない煽りを受けているのでしょうか?見てみましょう。

b.経営成績

2022年3月期第二四半期有価証券報告書より

当第2四半期連結累計期間の経営成績は、海洋関連において前年に比べ受注獲得に苦戦し、受注高は2,286百万円(前年同四半期比11.0%減)となり、受注の減少に伴い、売上高は1,873百万円(前年同四半期比9.9%減)となりました。

セグメントごとの経営成績は、次のとおりであります。

①ゴンドラ・舞台

ゴンドラ・舞台は、受注高は1,752百万円(前年同四半期比3.3%増)、売上高は1,364百万円(前年同四半期比1.2%増)となりましたが、一部の大型物件で仕様変更等によりコストが増加し、セグメント利益は35百万円(前年同四半期比56.3%減)となりました。

②海洋関連

海洋関連は、好調であった前年までに比べ例年並みの受注獲得となり、受注高は530百万円(前年同四半期比39.0%減)、売上高は488百万円(前年同四半期比33.0%減)、セグメント利益は66百万円(前年同四半期比61.8%減)となりました。

③その他

その他は、受注高は3百万円(前年同四半期比0.8%減)、売上高は20百万円(前年同四半期は1百万円の売上高)となり、セグメント利益は0百万円(前年同四半期は1百万円のセグメント損失)となりました。

ゴンドラは売れ行きでない模様。

あわせて海洋関連で苦戦している模様です。

海洋関連とはなんぞや?会社ホームページを見てみました。

http://www.sansei-group.co.jp/products/ocean%20relation/index.html

船舶修理、魚礁(魚の住処を作る)、ブイ(海上の信号)が柱のようです。主要顧客は海上保安庁。

不調の理由はよくわかりません。ライバル会社が現れたのか?

4.買う?買わない?

買います。

今期の業績がかなり苦戦していて、いい感じに株価が落ちてきていますが、理由を見るに一時的なもののようです。

財務安定、配当性向にも余裕がありますので多少の業績不安は乗り越えてくれることは間違い無いでしょう。

さらにSDGSを考えれば魚礁事業は今後伸びるんでないかなと思っています。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません