今回は、株から少し離れてお金の話をしたいと思います。

今日の記事では、

- これから住宅の購入を考えている人

- 住宅の購入のために頭金を貯めている人

を対象に、頭金を払うべきでないたった1つの理由についてお話ししていきたいと思います。

1.頭金を払うべきでない明確なたった一つの理由

皆さん、家はお持ちですか?

インターネット上では賃貸派VS持ち家派で、どちらがお得か過激な争いが繰り広げられています。

ちなみに私は3年前に新築の注文住宅を購入して、広い家、広い庭で誰にも気を使わない生活にかなり満足しています。

もしこの記事を読んでいるあなたが、持ち家を考えているなら、是非頭金を払うのをやめていただきたいと思っています。

理由は次のたった一つです。

2.住宅ローン金利よりも、債券の金利のほうが高い

現在、住宅ローン金利は史上最低レベルです。

5月7日現在の住信SBIネット銀行の住宅ローン変動金利は0.428%です。

例えば4000万円の住宅に頭金1000万円・ローン3000万円の場合と、ローン4000万円の場合で比較してみましょう。

| 頭金 | ローン | 利息 | 支払合計 |

| 1000 | 3000 | 231 | 4231 |

| 0 | 4000 | 308 | 4308 |

| 差額 | 77 |

金利の支払いが抑えられて77万円お得になります。

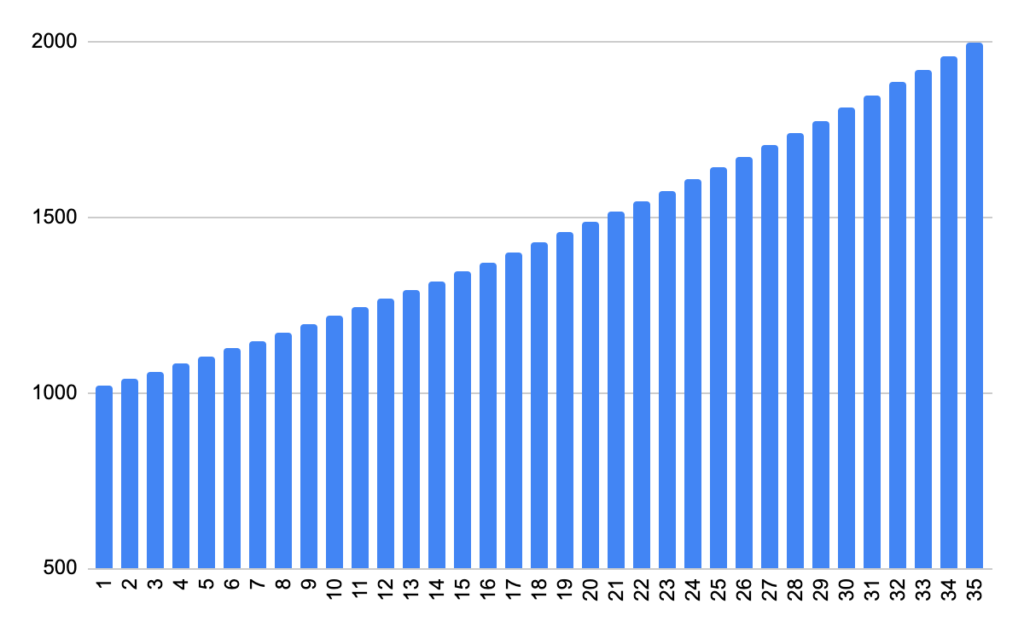

では、この頭金として用意していた1000万円を、2%複利で35年間運用したとしましょう。

はい、なんと2000万円になってしまいます。

どちらがお得かは一目瞭然ですよね?

「そんなうまいこと言って、騙されないぞ!証拠を示せ!」

という声が聞こえてきそうなので、具体例を出してみましょう。

アメリカの優良会社の債券を集めたETF(上場しているので株みたいなもの)であるAGGは常に2〜3%の配当が出続けています。

あのリーマンショック後ですらです

配当金を再投資し続けるだけで複利2%は余裕で達成です。

「ETFって株なんだから元本割れするかもしれないんだろ?1000万円が500万になったらどうするんだ!」

するどいですね

ではAGGの設定来のチャートを見てみましょう

きれーーーいな右肩上がりグラフです。今後も右肩上がりが続くかわかりませんが、あのリーマンショックやコロナショックですらどこ吹く風のグラフを見ると安心感が半端じゃなくないですか?

債券なのでローリスクローリターンですが、十二分のトータルリターンが期待できます。

これをみて、頭金を払う人っているんでしょうか?

3.将来的な金利上昇リスクは?

とはいえ、変動金利の場合は将来的に金利上昇リスクがあります。

バブル期には8%とかまで行っているようです。

そもそも論ですが、変動金利が上がる=インフレしているとほぼ同義です

インフレしている場合、給与や株価もそれに合わせて増えているはずです。

であれば、日本の株や債券を買っておくとリスクヘッジになるということになりますよね。

変動金利の金利上昇が恐ければ資産運用しろということになります。

リスクをおそれて固定金利にするという手もありますが、現在の変動金利はやはり魅力的です。

4.結論

頭金は払わず、その分の資産運用をする。

資産運用はアメリカ債券と日本株でリスクヘッジする。

ということになります。

この場合の日本株の運用は高配当株よりも、日経平均連動ETFや、債券がいいですね。