今日は、高配当株永大化工業を分析していきます

1.基本情報

株価:

1,610.0

予想配当利回り:

4.23%

事業内容:自動車用のカーペットやその他色々な合成樹脂各種成形品の製造及び販売

2.配当チェック

予想配当:68円

配当性向(前期):68%

前期はコロナ影響で、配当性向高めですがそれまでは33%程度

豊富なキャッシュを活かして売り上げが減った年も、大きな減配なく凌いでくれる姿勢を見せてくれるいい会社です。

有価証券報告書の配当政策では、特段の目安が設定されていないところは不安ポイント

ただ、これまでの配当の出し方を見ると株主還元意識は高そうです。

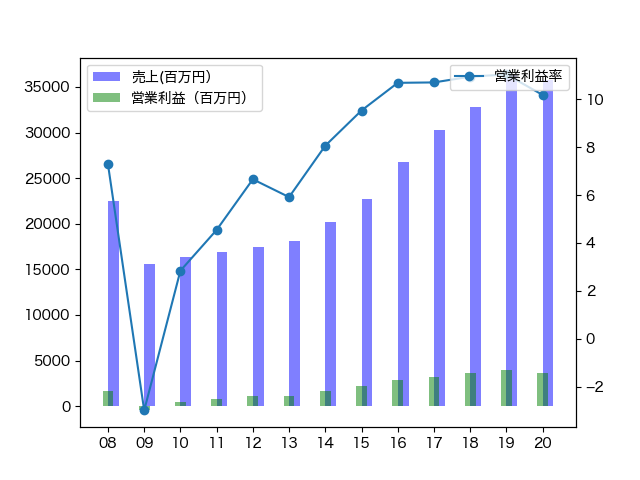

3.財務チェック

予想営業利益率:2.99%

自己資本比率:72.88%

営業利益率はここ10年2.5〜3.8%くらいで安定。

低いんですけど安定していますが、2016年のみ営業利益率1%と低迷。

さて何があったのでしょうか。次の項目で分析してみたいと思います。

4.事業内容

自動車用品関連

有価証券報告書より引用

自動車用フロアーマットの製造販売をしております。

(主な関係会社)当社及び永大化工ベトナム会社

産業資材関連

エアコンダクト、家庭冷蔵庫用部材、事務デスク用部材、プラスチック竹パネル、住宅用内装材、風呂蓋、マガジンスティック、端子台用カバーの製造販売及び乾燥機用スタンド、オフィスチェアー、下水道用補修部材、合成木材等の製造販売をしております。

(主な関係会社)当社、永大化工ベトナム会社及び株式会社K&M

ということで、自動車とそれ以外というざっくり2つのセグメントで事業を行なっています。

それでは2016年の経営不振の原因をみてましょう

①自動車用品関連

有価証券報告書2016より抜粋

自動車用品関連につきましては、当社が取り扱う自動車用フロアーマットの売上は小型車・軽自動車向けを中心に上半期においては好調に推移しました。下半期においては当社のシェアが高い軽自動車と一部車種の販売が低迷しましたが、年度後半にかけては一部の人気車種の販売が好調であったことなどから、売上高4,954百万円(前期比5.0%増)となりました。利益面につきましては、期中の円安による仕入れ価格の高騰が大きく影響したことなどから、営業利益45百万円(前期比74.2%減)となりました。

②産業資材関連

産業資材関連につきましては、電子部品向け部材及び一部の高採算商品の売上は順調に推移しましたが、家電用部材及び鋼製家具用部材の売上げの落ち込みが影響したことから、売上高1,741百万円(前期比3.2%減)となりました。利益面におきましては、不採算品の原価見直しなどを実施した結果、営業利益23百万円(前期は営業損失10百万円)となりました。

自動車のほうが為替リスクに左右されてしまって業績が悪化してしまったようです。

ですが、その他資材のほうが伸びて自動車の不安定さをカバーし始めているようです。

2020年の有価証券報告書を見てみましょう。

自動車用品関連

有価証券報告書2020より引用

自動車用品関連につきましては、自動車用フロアーマットの売上は、国内自動車販売台数は普通車および軽自動車ともに伸び悩んでおり、消費増税の駆け込み需要もなく新型車の販売効果も極めて少なかったことに加え、年度終盤の新型コロナウイルス感染症拡大により一部では受注減少の影響が出始めているなど、低調に推移したことから、売上高54億24百万円(前期比14.7%減)、営業利益1億17百万円(前期比54.5%減)となりました。

産業資材関連

産業資材関連につきましては、公共事業向け部材は安定した受注および売上で推移いたしましたが、半導体関連部材は米中貿易摩擦の影響による生産調整が続いているため売上は低調に推移し、家電用関連部材は消費増税後の反動減の影響などから売上微減となりました。また、新たに子会社化した株式会社K&Mの合成木材製品のデッキ材やフェンス材のエクステリア向け製品の売上および収益が加わったことなどから、売上高26億73百万円(前期比54.2%増)営業利益1億31百万円(前期比168.2%増)となりました。

なんと産業資材のほうが営業利益2300万円から1億3100万円に伸びていて、自動車を逆転してしまいました。

自動車が業績悪化しても大丈夫な体制が出来上がったもようです。

5.買う?買わない?

買いますが、優先順位は高くないです。

営業利益率は低いものの、前述の理由から売り上げが低くなるリスクは低く、自動車の生産がコロナ前に戻れば大きく利益を伸ばせるでしょう。

営業利益率が低くても買いたい会社の一つです。

![[2022年]2月版オススメ高配当株ポートフォリオ](https://okamika.com/wp-content/uploads/2022/02/image-1024x633.png)