今日は、高配当株4502 武田薬品工業を分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

3,815.0

予想配当利回り

4.78%

事業内容

医療用医薬品の製造・販売

2.財務・配当チェック

| 2020/03連結(実績) | 2021/03連結(実績) | 2022/03連結(予想) | |

|---|---|---|---|

| 売上高 | 3,291,188百万円 | 3,197,812百万円 | 3,370,000百万円 |

| 営業利益 | 100,408百万円 | 509,269百万円 | 488,000百万円 |

| 経常利益 | -60,754百万円 | 366,235百万円 | 352,000百万円 |

| 当期純利益 | 44,241百万円 | 376,005百万円 | 250,000百万円 |

| 1株当たり純資産 | 3,032円 | 3,309円 | - |

| 自己資本比率 | 36.84% | 40.06% | - |

| 1株配当 | 180円 | 180円 | 180円 |

| 発行済株式数 | 1,576,373,908株 | 1,576,387,908株 | - |

| 営業CF | 669,752百万円 | 1,010,931百万円 | - |

| 投資CF | 292,119百万円 | 393,530百万円 | - |

| 財務CF | -1,005,213百万円 | -1,088,354百万円 | - |

| 売上高営業利益率 | 3.05% | 15.93% | 14.48% |

| 配当性向 | 641% | 75% | - |

| 配当金 | 283,715百万円 | 283,718百万円 | - |

①業績チェック

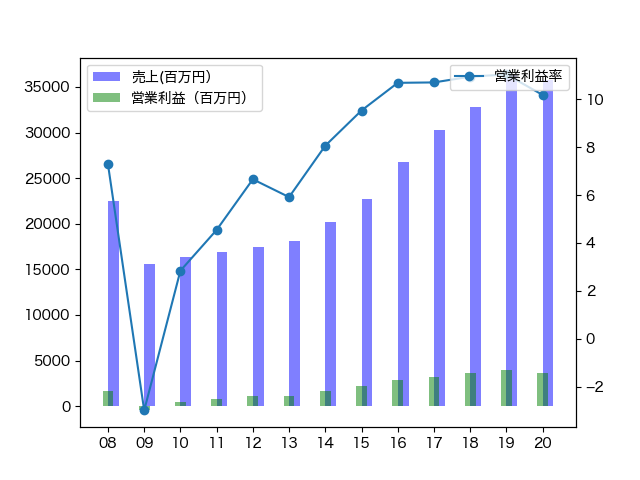

売り上げはなんと3兆円オーバーの超超巨大企業。

2018年は1兆円台でしたが、M&Aにより3兆円にすぐに到達しています。

2021年に営業利益5000億円突破ととんでもない成績を叩き出しています。

とはいえ、やはり波は大きい会社で2015年には赤字、2020年は大幅減益になってしまっています。

2015年は、後発医薬品による減収、2020年はShire社の買収費用が原因のようです。

後発医薬品(ジェネリック)の脅威が大きく、M&Aによる新たな収益を欲していったという形でしょうか。

②財務チェック

自己資本比率は40%とやや低め。

有利子負債はなんと4兆円オーバー。有利子負債比率は89%

今まで紹介した銘柄に比べてすごい数字ではないでしょうか。

Shire社の買収で1兆円オーバーの負債を引き受けたように、M&Aにより多くの負債を引き受けています。

確かにこれにより売り上げ、利益は上がったのですが、果たしてこの負債を返しきれるのかどうかというとどうなんでしょうか?

後発医薬品の脅威はやはり大きい。

③配当チェック

ここ10年以上、ずーっと180円で固定

配当性向は100%を超えることも多く、会社にお金を溜め込む気は一切ないようです。

業績のよかった2021年でさえ、配当性向は75%。今後の増配は見込めなさそうです。

4.事業内容

説明するまでもなく、医薬品の会社です。

神奈川県に湘南ヘルスイノベーションパークという施設を解説して、さまざまな企業を集めて創薬研究を行なっているようです。

なお、5月21日にモデルナのコロナワクチンを取り扱うというニュースリリースもありました。ですが、株価はそんなに反応していないように、業績に大きく影響を与えないと判断されているのでしょう。

5.買う?買わない?

買ってもいいけど、主力にしては絶対にいけません。

今は割安になっていて、配当は5%弱とかなりの高配当。

ただしリスクはやはり財務体制。巨額の有利子負債を抱えているので売り上げが低下すればたちまちやばいことになります。

増配の余地もありません。

決して積み増しなどは考えません。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません