先日つぶやいやこの銘柄

今日はこちら分析していきたいと思います。

1.チャート情報

だいぶ安値圏に来ている状態です。

2.財務・配当チェック

私の運営しているアプリ、stocktograph.comで見ていきましょう。

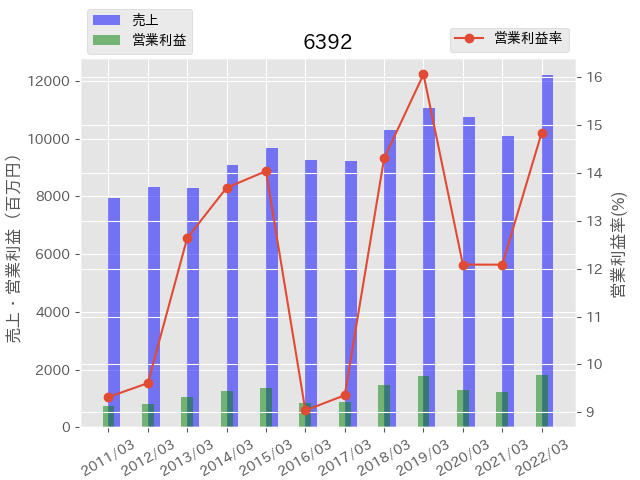

①業績チェック

営業利益に波はあるものの、それでも9%を下回らない高収益企業です。

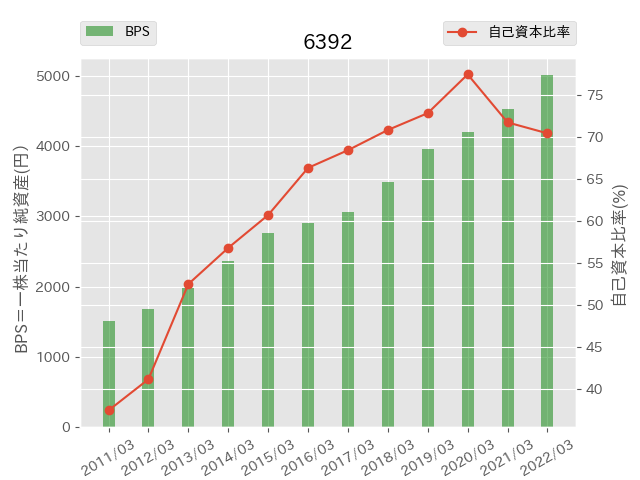

②財務チェック

BPSは順調に右肩上がり、自己資本比率も70% OVER。

2021年に大規模な投資を行なったようで、自己資本比率が少し下がっています。あとで見てきましょう。

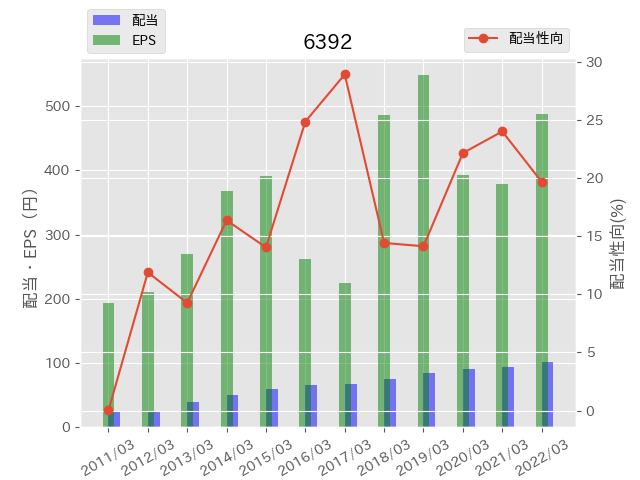

③配当チェック

美しい連続増配っぷり。

EPSは波がありますが、配当性向がかなり低いため余裕をもって増配していける体制が整っています。

3.事業内容

当社グループは、

https://yamadacorp.co.jp/corporate/midtermplan/

①ポンプ事業、

②カーメンテナンス機器事業、

③作業環境改善機器事業の三つの事業を核として、

ものづくりの「品質へのこだわり」、販売からアフターサービスに至る徹底したお客様サービス「トータルサポート」でグローバルリーディングカンパニーを目指します。

ということでものづくりの会社ですね。

車関係の会社というと、EV対応が気になるところですが、

(3) 経営環境

国内市場において安定的な推移を続けているオートモティブ部門は、今後もEV化の流れが強まる中ながら底堅いニーズを見込んでおります。

(中略)そうした中で当社は主力製品のダイアフラムポンプを中心に、海外売上高の比率が約5割となっており、今後もさらなる拡大を見込んでいると共に、さらにこのダイアフラムポンプの拡販に力を集中して参ります。

2021年3月期有価証券報告書

問題なさそうですね。輸出企業なので、内需に頼らない経営が可能ということもわかりました。

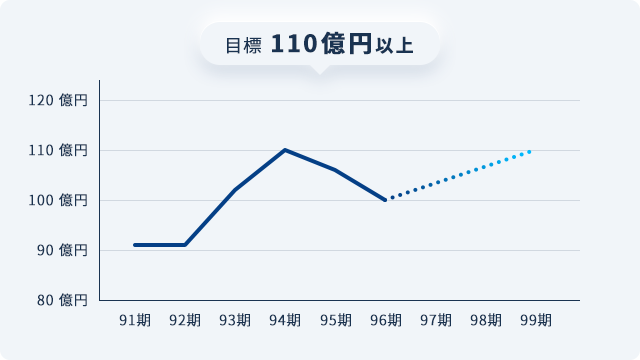

中期経営契約はやや控えめな目標。過去最高益を取り戻そうという感じ。

さて、2021年3月期の投資はなんだったのかというと、

国内外の需要増に対応するため、既存工場(神奈川県相模原市)を建て替え増設し、生産規模の拡大を図る。新工場では、気体、液体、粉体などのくみ出し、圧送、吸引用各種ポンプ、ポンプコントローラーなどの自動制御装置等の開発、製造を行う。稼働開始は22年1月17日を予定、投資額は37億9300万円、操業開始時の雇用は110人を予定。

https://www.automation-news.jp/2020/02/47230/

日経新聞によれば、生産能力が1.5倍になるとか

https://www.nikkei.com/article/DGXMZO62220620T00C20A8L82000/

4.買う?買わない?

買いましょう。

技術に支えられた底堅い需要があり、盤石な財務体制の中で積極的な投資。

それでいてこの配当性向は超魅力的です。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません