今日は、高配当株4708 りらいあコミュニケーションズを分析していきます

決算情報はirBANKを一緒にみてください。

先日あげたオススメ株の中に入れてしまっていたのですが、中身を分析するとやはり買えないなとなりました。

先走ってしまい申し訳ありません。それでは中身に入っていきましょう。

1.基本情報

株価

1,014.0

予想配当利回り

4.26%

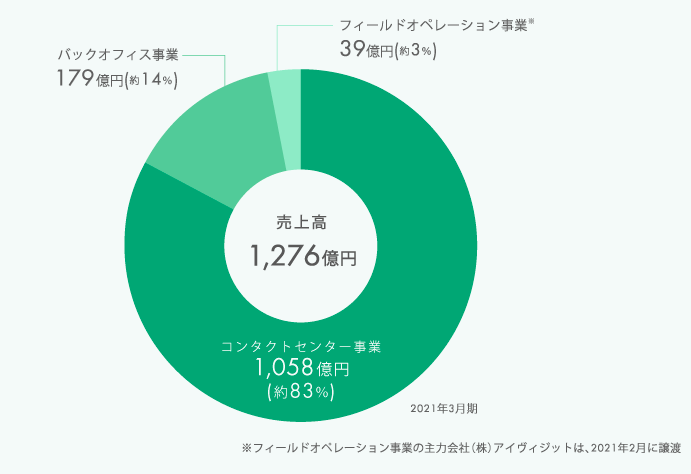

事業内容

コールセンターの受託運営業務

2.財務・配当チェック

| 2020/03連結(実績) | 2021/03連結(実績) | 2022/03連結(予想) | |

|---|---|---|---|

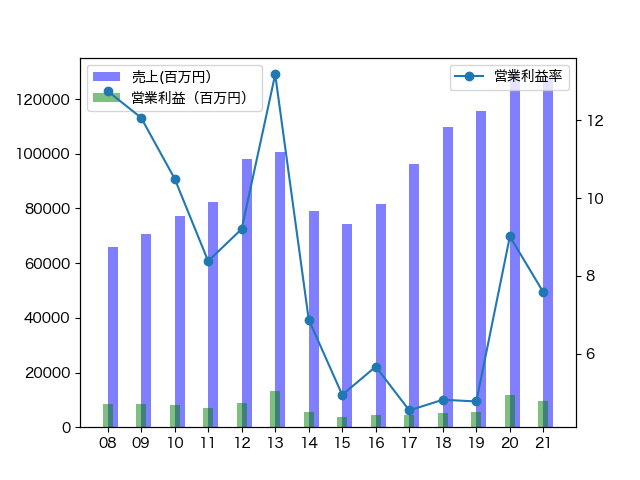

| 売上高 | 128,731百万円 | 127,603百万円 | 120,000百万円 |

| 営業利益 | 11,607百万円 | 9,672百万円 | 8,400百万円 |

| 経常利益 | 11,772百万円 | 9,811百万円 | 8,400百万円 |

| 当期純利益 | 8,017百万円 | 7,759百万円 | 5,600百万円 |

| 1株当たり純資産 | 622円 | 678円 | - |

| 自己資本比率 | 64.96% | 67.44% | - |

| 1株配当 | 39円 | 42円 | 42円 |

| 発行済株式数 | 69,503,040株 | 66,820,721株 | - |

| 営業CF | 11,083百万円 | 7,914百万円 | - |

| 投資CF | -1,264百万円 | 372百万円 | - |

| 財務CF | -3,502百万円 | -5,423百万円 | - |

| 売上高営業利益率 | 9.02% | 7.58% | 7.00% |

| 配当性向 | 34% | 36% | - |

| 配当金 | 2,687百万円 | 2,806百万円 | - |

①業績チェック

②財務チェック

総資産が増えている分、自己資本比率が下がっていっているものの、65%を超えているので、十分合格点。

③配当チェック

2014年に一度大減配しているものの、直近は増配傾向で配当利回りも低め。

かなりいい感じです。

3.事業内容

コンタクトセンターって何って話ですが、コールセンターの発展版と捉えていただけるとよいかなと思います。

これまで電話だけだった受付のチャンネルを、メールやチャット、SNSなど様々受付チャンネルを増やし、その内容を一元的に管理することで、企業にとってどのような情報を出す必要があるのかや、どういったことが企業に求められているのかなどの分析まで行なっていくようなビジネスモデルになります。

コールセンターではなく、コンタクトセンターと名乗っているあたりがちゃんと時代の変化を捉えているなと思います。

これから人手不足を迎える日本という国において、顧客との接点となる部分をどうやって効率的にこなしていくかというのはかなり需要のある分野となるので期待できる分野でしょう。

また、コールセンターだけをとってみてもコロナ対策の給付金やワクチンなどで官公庁からの需要が大きかったように不景気な時にも活躍できる事業形態となっています。

4.買う?買わない?

結論としては買いません。

なんでこんないい会社がこの利回りで出てきたのかなと思っていると、、、

電力自由化で東電から他社に流れた顧客を対象に、44件の不正が確認された。顧客が了承していないのに勝手に契約を切り替えたことなどを隠すのが目的だった。東京電力ホールディングス(HD)の完全子会社で小売り事業を担う東京電力エナジーパートナー(東電EP)が、りらいあ社に電話勧誘を委託。不正はりらいあ社の鹿児島市にあるコールセンターで行われた。

https://biz-journal.jp/2020/08/post_171920.html

こんな不祥事があった模様です。

これを受けて、会社側は信頼回復に向けた特設ページを設けるなど、再発防止に並々ならぬ意欲を見せています。

ただ、やはり不祥事のあった株は事故株です。

コールセンターという業種上、信頼性というものがとても大きくなっています。

ライバル会社も多数ある中で一度失ってしまった信頼を取り戻すのは並大抵のことではありません。

だからこその、会社側の姿勢なのでしょう。裏を返せばやはり苦しい状況であることに変わりないと。

配当利回り4%前半で事故株に手を出すのはリスクが高いかなと思って、今回はかいません。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません