今日は、高配当株セゾン情報システム(9640)を分析していきます

1.基本情報

株価:

2,146.0

予想配当利回り:

4.31%

事業内容:電子決済システムとDXツールの販売

2.配当チェック

予想配当:90円

配当性向(前期):110%

前期からだいぶ無理して配当があがっています。

配当方針を見てましょう。

(旧配当方針)

有価証券報告書2019年3月期より抜粋

当社は、収益向上により株主の皆様への利益還元に直結する業績との連動性強化を目的として、親会社株主に帰属する当期純利益の3割前後を目安に配当性向を確保するとともに、万一業績が悪化した場合においても一定の配当水準を維持する安定配当を目的に、業績の変動に関わらず1株当たり10円の配当を維持するよう努めることを、利益配分の基本方針としておりました。

この基本方針に従い、2019年3月期の配当につきましては、当初計画を上回る業績であったことから、期末の1株当たりの配当金は普通配当1株当たり25円に10円を加えた35円とさせていただくことといたしました。この結果、第2四半期に実施した1株当たり10円の中間配当とあわせ、年間の配当金額は1株当たり45円、配当金総額は728百万円、配当性向(連結)は35.8%となりました。

2020(配当方針)

有価証券報告書2020年3月期より抜粋

① DOE(*)10%を目安とする

② 自己資本比率50%~75%を維持し、最適資本構成を目指す

③ 通期見通しの約1/2を中間配当額とする

この配当方針の変更により、DOEが10%の場合、仮に資本コストが8%であっても配当が資本コストを上回る株主還元を実現し、目標自己資本比率を維持することによって、資本効率と財務安全性を両立することができると考えております。

配当方針は、最適資本構成に基づいたバランスシートマネジメントと株主還元のさらなる充実を両立し、また事業構造の変化により研究開発や人材教育等の費用計上する将来投資が増加していること等、最終利益から再投資のために内部留保するべき部分が減少している状況も踏まえて策定いたしました。この配当方針によって、当社が経営目標に設定している魅力的で稀有な高収益IT企業となり、企業価値最大化の実現につながるものと考えております。

*DOE(自己資本配当率):年間配当総額を自己資本で除した比率

と大きく変わっています。

要約すると

「業績も安定してるし、内部留保も溜まってきたから、これからはいっぱい稼いで株主に還元してくぞ!」

という強い意志を感じます。

なお、2021年3月期は90円の増配で配当性向は56%!

素晴らしいですね。

3.財務チェック

予想営業利益率:10.87%

自己資本比率:68.57%

2021年3月期までは営業利益率14%近辺をうろうろと超高収益。2022年3月期予想は10.87%と控えめ予想。

自己資本比率は完璧で、無借金経営。

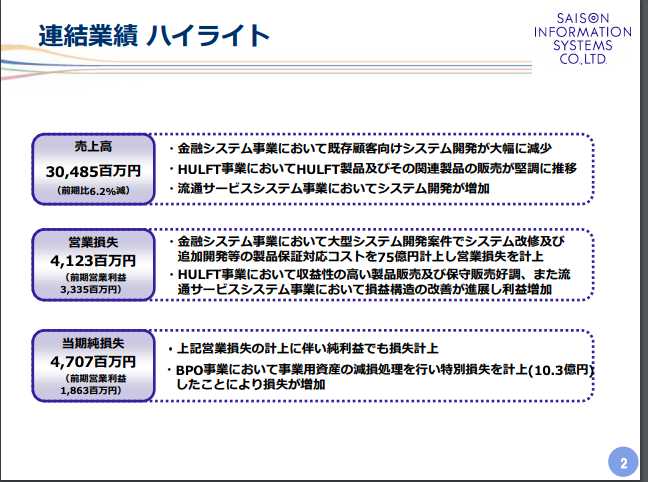

超優良銘柄に見えるのですが、2015年に営業利益で大赤字をこいてます。ちょっと原因をみてみましょう。

2015年3月期決算説明資料より

ということで、大型システムの開発費用を前払いした形ですね。

この影響により2015年減配、2016年無配転落しています。

4.事業内容

もともと、セゾンの名を冠しているとおり、クレジットカードの決済システムから入った会社ですが、「データの連携」という部分に強みを見出し、多角化していった会社です。

これから、日本のDXはどんどん進むはずで、やはりDX銘柄はいいですよね。

5.買う?買わない?

高配当株投資はおじいちゃん無成長企業になりがちなので、トッピングに買ってみようかと思います。

2015年、2016年に無配転落しましたが、すぐに借金返して盛り返しましたし、赤字の理由も明確です。

今後も同じような赤字を出すことが想定されるなら、こんな配当方針に変更はしていないはずです。

DXでまだまだ成長見込める分野で財務優良配当4%オーバーはかなり魅力的。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません