今日は、高配当株1413 ヒノキヤグループを分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

2,505.0

予想配当利回り

3.97%

事業内容

注文住宅の請負・販売、設計、施工、不動産、断熱材の製造・販売、リフォーム、介護保育事業

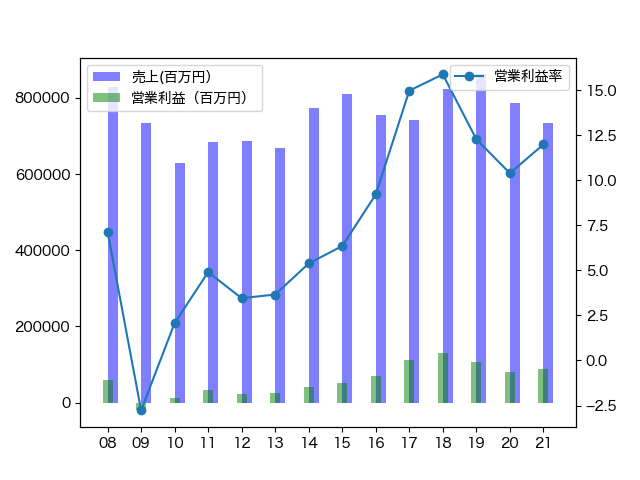

2.財務・配当チェック

| 2019/12連結(実績) | 2020/12連結(実績) | 2021/12連結(予想) | |

|---|---|---|---|

| 売上高 | 117,687百万円 | 114,365百万円 | 120,000百万円 |

| 営業利益 | 6,269百万円 | 6,629百万円 | 7,200百万円 |

| 経常利益 | 6,231百万円 | 6,552百万円 | 7,100百万円 |

| 当期純利益 | 2,360百万円 | 3,800百万円 | 3,650百万円 |

| 1株当たり純資産 | 1,497円 | 1,704円 | - |

| 自己資本比率 | 28.15% | 29.10% | - |

| 1株配当 | 90円 | 90円 | 100円 |

| 発行済株式数 | 13,575,000株 | 13,575,000株 | - |

| 営業CF | 4,305百万円 | 6,121百万円 | - |

| 投資CF | -2,554百万円 | -734百万円 | - |

| 財務CF | -1,538百万円 | 3,085百万円 | - |

| 売上高営業利益率 | 5.33% | 5.80% | 6.00% |

| 配当性向 | 48% | 30% | - |

| 配当金 | 1,134百万円 | 1,136百万円 | - |

①業績チェック

売り上げも利益もきれーいな右肩上がり。コロナ禍でもダメージ0に近いどころかEPSベースでは過去最高を更新。ROE(自己資本利益率)は17%オーバーと超効率的経営。

今よりも全然規模が小さかったですが、リーマンショック時も利益を出していました。

言うことなしの好業績企業ですね。

②財務状況チェック

自己資本比率は30%弱と弱い。

利益剰余金自体は順調に溜まってきているのですが、事業規模もどんどん膨れてきているのでまだまだ融資で伸ばしていきたいという感じでしょう。

③配当チェック

配当もずーっと減配なく増配傾向で、10年まえから10倍になっているすごい増配率です。

それでいて配当性向は50%を超える年はなく、余裕もあります。

合格です。

4.事業内容

住宅事業、不動産投資事業、断熱材事業、リフォーム事業、介護保育事業が主要事業。

住宅事業は主にフランチャイズ(地域の工務店が加盟すると、ノウハウや材料の提供がある)で、斉藤工さんを起用したCMが有名。

このZ空調が本当に売れているようです。インパクト強いですよね。

もう一つの主要事業である断熱材事業のアクアというのも、業界最大手です。

ぶしゅーっと吹きかけて、モコモコと発泡スチロールになる断熱材で、ほとんどのハウスメーカーは外注で発注していますので、自社の売り上げだけでなく他社の売り上げも飲み込めてしまう事業です。

さらにさらにコロナ禍対策として

WEBでの来場予約システムや、インテリア等の生活空間をイメージしていただけるⅤR内覧システムの採用、セミナーのオンライン開催等、デジタルツールを拡充し、非対面型の接客を推進しました。また、かねてより進めていた営業ツール、工事工程管理のIT化により社内外のコミュニケーションにおいても、オンライン打合せやWEB会議を積極的に活用し、営業活動や業務の効率化に努めました。これらの対策を講じたうえで、各事業セグメントにおいて、より一層の収益拡大に取り組んでまいりました。

2020年12月期有価証券報告書より抜粋

もう超優秀。経営者がよいですね。

この非対面政策はコロナ関係なく今後の売り上げをどんどん伸ばすでしょう。

5.買う?買わない?

買いです。

フランチャイズ加盟店を伸ばせばOKなので、新規開拓に大きくお金がかかるわけではありません。

住宅のエコ化は昨今の政府の政策でもあるので、Z空調なんかは消費者のイメージはよいでしょう。(実際はもうちょっと家自体の性能頑張ってほしい)

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません