今日は、高配当株 を分析していきます

1.基本情報

株価:

1,493.0

予想配当利回り:

4.03%

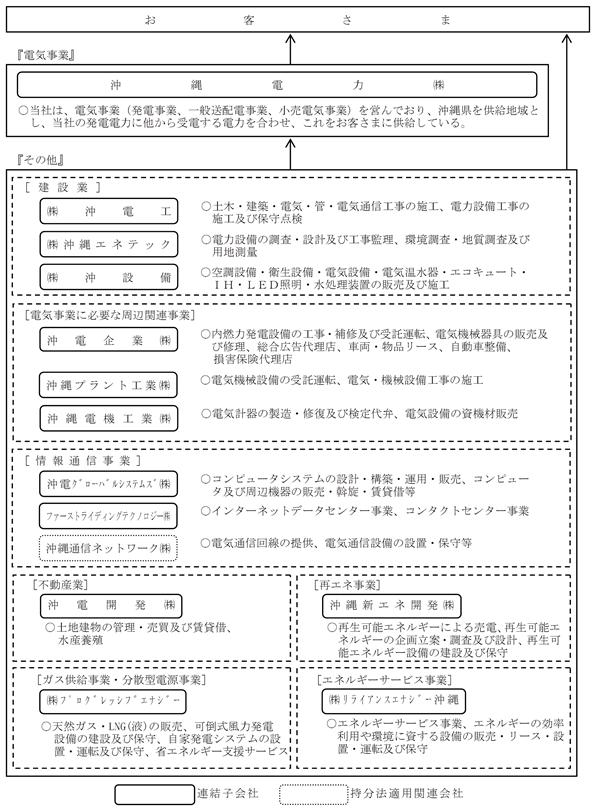

事業内容:電気事業と補完事業

2.配当チェック

予想配当:60円

配当性向(前期):38.21%

なんと2015年の18.75円から2021年の60円でなんと3倍以上、ここ7年増配を続けています。(1年は配当維持)

前期の配当性向は38.21%とまだまだ余裕があります。

2022年3月期も60円と配当維持を予定しているとおり、配当意識はとても高いです。

当社は、1株につき年60円の安定配当の継続を基本とし、「連結純資産配当率(DOE)2.0%以上」を維持するよう努めている。当年度末の配当は中間配当と同じく、1株につき30円とすることとした。今後とも業務全般にわたる合理化、効率化を推進し、安定配当の継続に努力する所存である。

2020年3月期有価証券報告書より引用

ということで、今後も60円は安定しそうです。

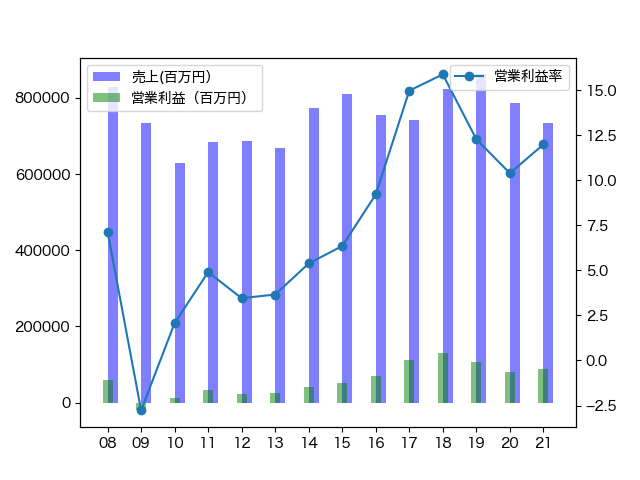

3.財務チェック

予想営業利益率:4.19%

自己資本比率:37.80%

だいぶ弱いですね。

さて最近、2022年2月期の業績見通しがでまして、営業利益は今期の4割強減です。

原因はコロナです。今回の業績⾒通しには、新型コロナウイルス感染拡⼤の影響として、販売電⼒量の減(△105百万kWh)を織り込んでいるそうです。

2021年3月期もコロナ真っ只中だったのに、なぜ販売電力量の減が見込まれるのか?

ちょっと怪しげな会社予想かと思いますがどうなんでしょう?

4.事業内容

電気事業

2020年3月期有価証券報告書より引用

売上高は、他社販売電力料や託送収益の増があるものの、販売電力量の減少および燃料費調整制度の影響により、前連結会計年度に比べ14億89百万円減(0.8%減)の1,944億71百万円となった。

一方、営業費用は、燃料費や減価償却費が減少したことから、前連結会計年度に比べ62億18百万円減(3.2%減)の1,862億34百万円となった。

この結果、営業利益は47億28百万円増(134.8%増)の82億36百万円となった。

その他

売上高は、ESP事業やガス供給事業の増などにより、前連結会計年度に比べ16億81百万円増(3.6%増)の487億92百万円、営業費用は前連結会計年度に比べ12億49百万円増(2.8%増)の464億16百万円となった。

この結果、営業利益は4億31百万円増(22.2%増)の23億75百万円となった。

電力事業が8割、その他が2割といった感じでしょうか。

沖電グループビジョン2025というので、結構大風呂敷を広げています。

5.買う?買わない?

結論から言うと買いません。

別に財務優良でない会社で4%弱の配当は全然買いたくない。

増

配意識は高く、業績目標からまだまだ行けるように見えますが果たしてどうでしょうか?

(1) 電気事業に関する制度変更等について

電力システム改革については、電力広域的運営推進機関の設置、小売全面自由化に続き、2020年4月には送配電部門の一層の中立化を図るための法的分離が実施されているが、当社は小売電気事業、発電事業を営むことができる「認可一般送配電事業者」に位置付けられることにより、引き続き発送電一貫体制を維持している。

一方、国のエネルギー政策やそれに伴う電気事業に係る制度変更、環境規制の強化などの動向によって、当社グループの業績は影響を受ける可能性がある。

(中略)

(3) 販売電力量の変動について

当社グループの中核事業である電気事業において、販売電力量は気象状況(気温や台風等)や景気動向、省エネルギーの進展、他事業者との競争状況などによって変動することから、当社グループの業績はそれらの状況により影響を受ける可能性がある。

(中略)

(6) 沖縄振興特別措置法等に基づく特別措置について

有価証券報告書より抜粋

当社は、沖縄振興特別措置法により、沖縄における電気の安定的かつ適正な供給を確保するため、資金の確保等に関する特別措置を受けており、沖縄振興開発金融公庫から低金利による融資を受けている。

また、当社は、税法上の特別措置(固定資産税の軽減、石炭およびLNGに係る石油石炭税の免除)を受けているが、これによる特別措置額は、お客さまに還元されている。

当該制度が撤廃された場合、当社グループの業績は影響を受ける可能性がある。

結構気になるリスクはこのあたり。

沖縄という島の特殊性から、ライバルがいないと思われていますが、なんとなくの不安を感じています。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません