今日は、高配当株2311 エプコを分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

791.0

予想配当利回り

4.08%

事業内容

低層住宅の建築設備の設計・積算受託業務、カスタマーセンター業務、独自のスマートエネルギー技術やサービスの提供

2.財務・配当チェック

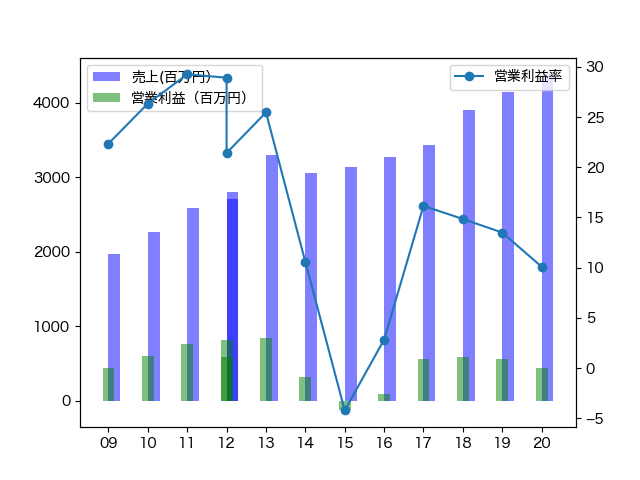

①業績チェック

2014から2016年にかけて業績不振がありました。売り上げ自体は伸びているので、何があったのか見ていきましょう。

当連結会計年度の売上高は3,050百万円(前期比7.5%減)となりました。

2014年12月期有価証券報告書より抜粋

設計コンサルティング事業の売上高は1,991百万円(前期比8.2%減)となりました。消費税率引き上げに伴う駆け込み需要の反動減により既存得意先からの給排水・電気設備設計受託が減少したのに対し、設備設計以外のサービス(建築設計、システム開発受託等)の受託増加で補ったものの、売上高全体としては前期比減収となりました。

スマートエネルギー事業の営業損失は404百万円(前期は71百万円の営業損失)となりました。

ということで、消費税増税の反動だった模様です。で、消費税増税でやられるわけにはいかないということで、新しい柱としてスマートエネルギー事業を進めるために、先行投資を行なってきたという感じ。では、現在はというと

③ E-Saving事業(新設)

2020年12月期有価証券報告書より抜粋

2020年3月に省エネ設備(太陽光発電システム、蓄電池等)工事請負を主な事業内容とする株式会社ENE's(旧・システムハウスエンジニアリング株式会社)を連結子会社としたことに伴い、当第2四半期より報告セグメント「E-Saving事業」を追加しております。

本セグメントの売上高は529百万円、営業利益は13百万円となりました。

きっちり黒字化。素晴らしいですね。

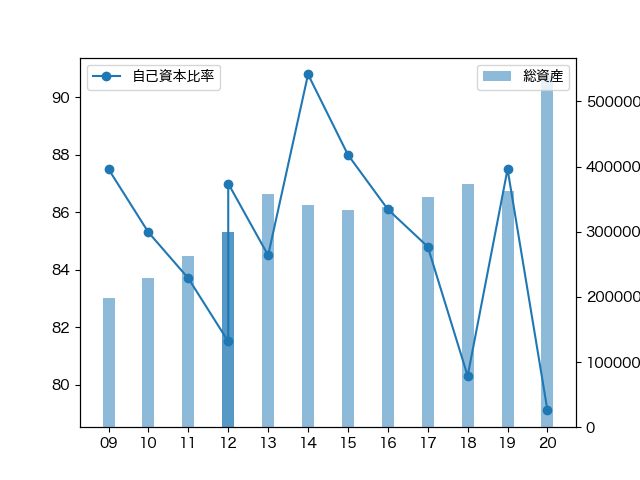

②財務チェック

自己資本比率は下がってきているものの、80%弱あり全然問題なし。むしろ投資に積極的な印象を受けます。

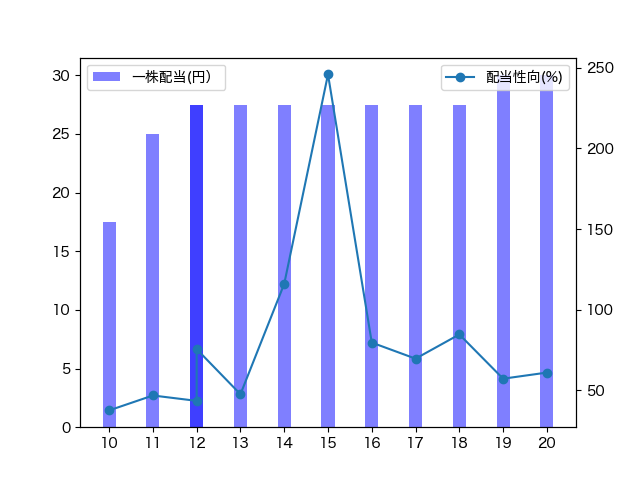

③配当チェック

ここが要注目で、営業成績が下がった2014から2016年も減配なし。

豊富な資金力と投資が回収できる自信の現れなんでしょう。

2021年12月期も増配予定。

配当性向はちょっと高め。

4.事業内容

① D-TECH事業(旧・設計サービス事業)

営業利益は463百万円。

② H-M事業(旧・メンテナンスサービス事業)

営業利益は327百万円。

③ E-Saving事業(新設)

営業利益は13百万円。

④ システム開発事業

営業損失は26百万円。

という事業セグメントのようです。

前にあげたように、①の設計サービス事業は消費税増税など景気変動が大きいので、メンテナンスやスマートエネルギー事業を進めることでカバーしていく体制ができてきているようです。

5.買う?買わない?

買いです。

ESG投資のお金も引っ張ってこれています。

今後住宅の長寿命化というのは大きいテーマの一つです。そこで今年度新しく開発されたのが住宅のCRMシステム。

家主の問い合わせと住宅データを一元管理することで、効率的な住宅メンテナンスを実施する仕組みです。

https://www.epco.co.jp/release/press_post/2021_10_18_00.html

これはかなり理想的で、これでデータが集まればさらに伸びるサービスとなっていきます。

このように高配当株ながら、積極的な投資でうまく会社が回っている印象をすごく受けます。

株主還元意識もとても高いので、配当性向は高いものの枕を高くして寝れる銘柄だと思います。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません