今日は、高配当株1887 日本国土開発を分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

578.0

予想配当利回り

4.01%

事業内容

土木・建築工事の施工管理、建築設計業務を中心とした総合建設業業

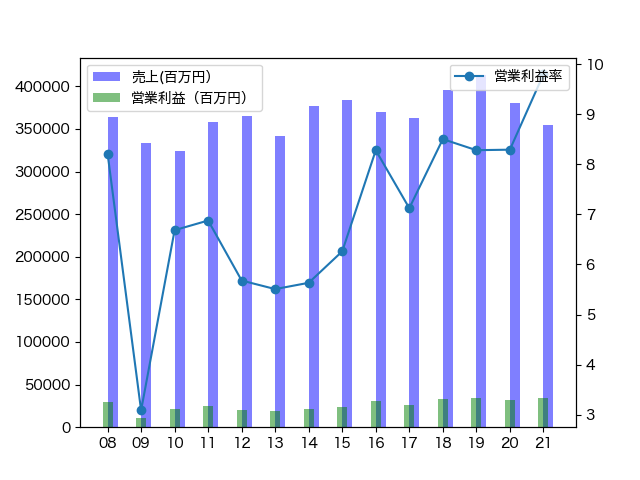

2.財務・配当チェック

| 2019/05連結(実績) | 2020/05連結(実績) | 2021/05連結(予想) | |

|---|---|---|---|

| 売上高 | 119,525百万円 | 118,529百万円 | 130,000百万円 |

| 営業利益 | 14,576百万円 | 10,367百万円 | 9,500百万円 |

| 経常利益 | 14,406百万円 | 9,783百万円 | 9,300百万円 |

| 当期純利益 | 10,449百万円 | 7,955百万円 | 6,500百万円 |

| 1株当たり純資産 | 735円 | 780円 | - |

| 自己資本比率 | 49.51% | 50.77% | - |

| 1株配当 | 32円 | 28円 | 23円 |

| 発行済株式数 | 98,255,000株 | 98,255,000株 | - |

| 営業CF | 5,383百万円 | -3,476百万円 | - |

| 投資CF | -13,618百万円 | -5,634百万円 | - |

| 財務CF | 2,495百万円 | 2,478百万円 | - |

| 売上高営業利益率 | - | 8.75% | 7.31% |

| 配当性向 | 27% | 31% | - |

| 配当金 | 2,827百万円 | 2,473百万円 | - |

①業績チェック

売り上げがずーっと右肩上がり。それに伴って2013年から利益も右肩上がりだったものの、2020年5月期は大幅減益。2021年5月期も減益予定ということでかなり苦戦をしている状況。

(土木事業)

2020年5月期有価証券報告書より

土木事業においては、売上高は56,138百万円(前連結会計年度比10.3%減)であり、前期にみられた好採算工事の割合が低下したことにより、セグメント利益は8,138百万円(前連結会計年度比17.6%減)となりました。

(建築事業)

建築事業においては、手持ち工事の順調な消化により、売上高は60,897百万円(前連結会計年度比10.9%増)となった一方、前期にみられた好採算工事の割合が低下したことにより、セグメント利益は1,704百万円(前連結会計年度比59.4%減)となりました。

(関連事業)

関連事業においては、保有不動産の賃料収入の増加等により、売上高は2,882百万円(前連結会計年度比7.5%増)、セグメント利益は554百万円(前連結会計年度比4.8%増)となりました。

地域ごとの業績は次のとおりであります。

ということで、好採算案件が減っている状況のようで、コロナはそこまで影響していない模様。

それでも営業利益率は8%弱と優秀の部類。

2014年までは赤字を繰り返していたのですが、そこから伸びた理由はなんだろう?というときにまた有価証券報告書が役に立つのです。

沿革を見てみましょう。

| 2014年9月 | 宇都宮北太陽光発電合同会社を営業者とする匿名組合への出資に伴い同組合を子会社化 |

| 2015年1月 | 宮古発電発電合同会社を営業者とする匿名組合への出資に伴い同組合を子会社化 |

| 2016年3月 | 環境保全と震災復興に資する石炭灰を用いた路盤材の製造・販売を目的として、福島エコクリート㈱を設立 |

| 2016年9月 | 事業環境の変化へ即座に対応することを可能にするとともに、利益責任体制の明確化を目的として土木事業本部及び建築事業本部を設置 |

| 2016年11月 | 「JDC低床免震システム」が床免震で日本初の一般評定を取得 |

| 2017年4月 | 土木事業、建築事業に次ぐ第三の柱となる事業として強化することを目的に、関連事業本部を設置 |

| 2017年7月 | グループ間の連携強化を図り収益力の向上を目的に、国土開発工業㈱を完全子会社化 |

| 2018年3月 | 動圧密工法及びリフューズプレス工法を中核技術の一つとし、新興国のインフラ整備に対応することを目的として海洋工業㈱を子会社化 |

| 2018年11月 | 松島太陽光発電合同会社を営業者とする匿名組合への出資に伴い同組合を子会社化 |

太陽光発電への出資がかなり鍵を握っていそうですね。

②財務チェック

自己資本比率は50%でギリギリ合格。

有利子負債も結構あるので安心の財務体制ではないですね。

とはいえ、業績好調で資産を伸ばし続けているのでまだまだ財務はよくなっていくでしょう。

③配当チェック

ずーっと配当性向低かった中で増配してきたのですが、ここにきて30%を目標という具体的な数字が出てきています。

ここ2年業績が落ちてきていて、2年連続減配。

それでも配当利回りは4%と高配当。

配当性向もまだ余裕がありますので、安心できそうです。

4.事業内容

国土強靭化計画銘柄です。

国土強靭化計画とはなんぞやという話ですが、国をあげて防災・減災に努めましょうという計画です。

官公庁からの受注が多く、これは今後も衰えることはないという意味でとても大きな強みです。

また、メガソーラー事業はやはりだいぶ儲かるようです。

5.買う?買わない?

買いですね。

官公庁需要の強い銘柄は安定感あり、今は業績落としているものの、中期経営計画を見るに海外進出も視野に入っているようです。

利回りは高配当としては低めも、採算のよい案件の入った年は見事な業績となるので、配当自体も高くなるのではないでしょうか。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません