今日は、高配当株5970 ジーテクトを分析していきます

決算情報はirBANKを一緒にみてください。

1.基本情報

株価

1,397.0

予想配当利回り

4.02%

事業内容

車体プレス部品、厚物精密プレス部品等の輸送用機器部品の製造・販売

2.財務・配当チェック

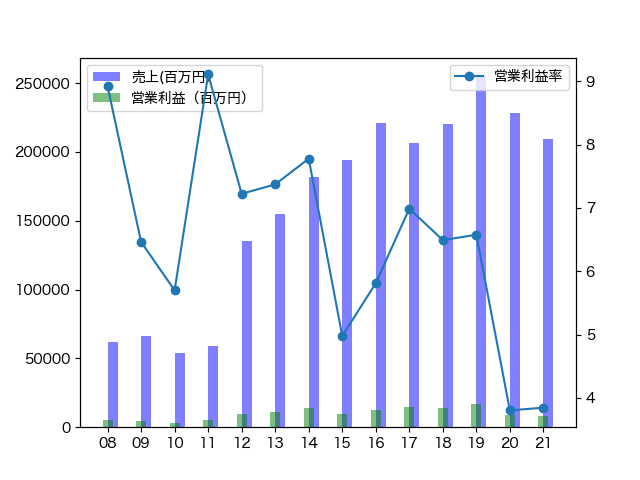

①業績チェック

増収増益傾向をコロナで腰を折られた感じ。

むしろこの業態でコロナを黒字で乗り切っているのがすごい

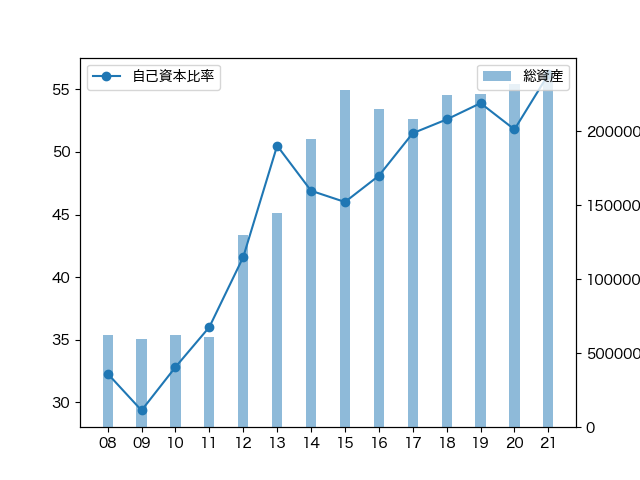

②財務チェック

合格基準。投資も積極的にしてるしね。

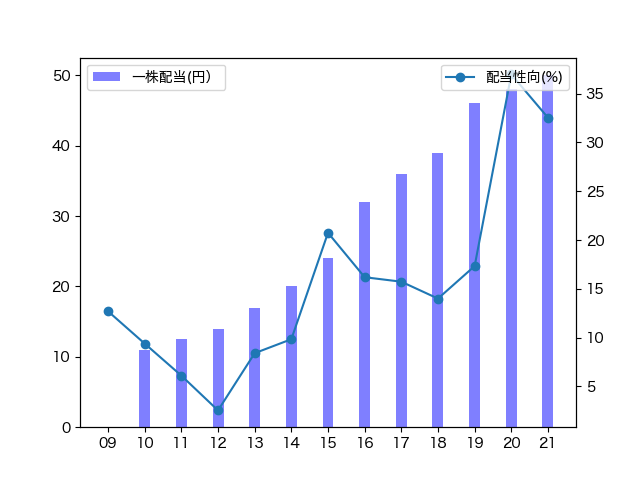

③配当チェック

なんと12年連続増配。配当性向もかなり余裕あり。

3.事業内容

車体の会社。

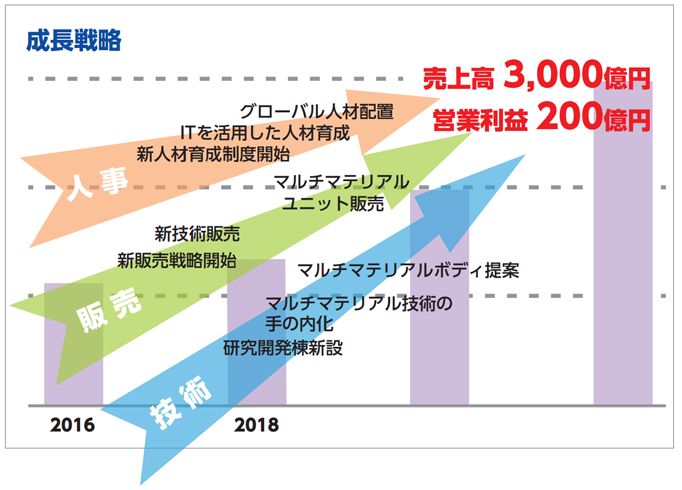

これからEV化が進むにあたって、EVにもあった車体開発にかなり研究費を費やしている模様。

研究開発棟「G-TEKT TOKYO LAB (GTL)」

マルチマテリアル化技術に代表される革新技術研究の核となる研究開発施設「G-TEKT TOKYO LAB (GTL)」が、2018年4月より稼働を開始しました。

会社HPより

この研究開発棟は、「新たな研究環境で技術イノベーションを加速」そして「魅力ある研究環境で、新たな発想を持つ人材の確保」の2つのコンセプトで設立し、これまでとは一線を画した研究環境で、新たな発想を持つ人材、最新鋭の設備、そしてアメリカ及びドイツのリサーチ拠点との連携による最先端の技術情報を集約させ、研究開発を加速し、ジーテクトが「持続的な成長と進化」を遂げていく為の競争力の発信基地として活動していきます。

今後の成長戦略は会社HPから↓のとおり

ただ、販管費はコロナによって減っていく下地は作れていると思う。

4.買う?買わない?

https://premium.toyokeizai.net/articles/-/27604

ホンダ系の会社のようです。

ただ、このジーテクトは色々な施策で上流工程に食い込むことを狙っていて、他のメーカーにも販売の余地はあります。

日本の技術力を信じて、これは買いです。

最後に

投資は自己責任です

今回の記事はあくまで個人的見解を述べたもので、この銘柄への投資・非投資をオススメするものではありません